épargne, Fiscalité, avantages fiscaux

Comment épargner avec l’aide du fisc…

Sommaire :

Quand devrais-je partir légalement à la retraite ?

Le gouvernement Michel a porté l’âge légal de la retraite à :

- 66 ans à partir de 2025.

- 67 ans en 2030.

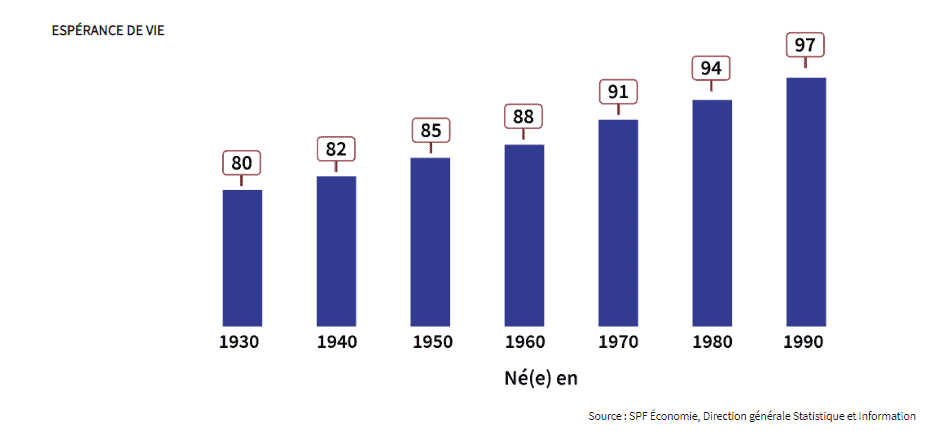

Il est actuellement de 65 ans, un âge qui, pour les hommes, n’a pas changé depuis la création de la sécurité sociale, après-guerre. Surfez sur mypension.be pour découvrir votre dossier personnel.

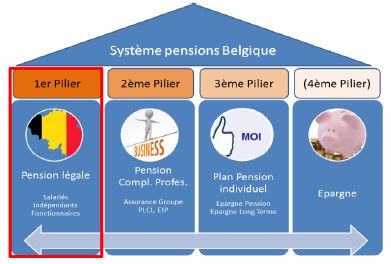

Système belge des 4 piliers

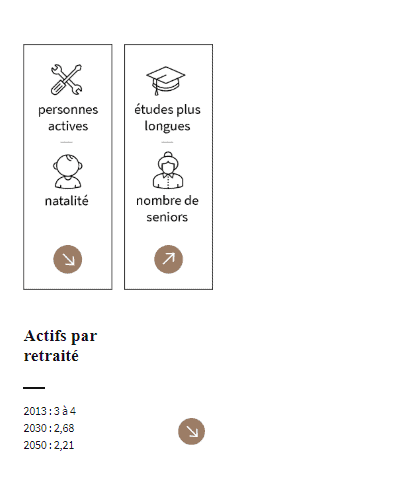

Qui paiera votre pension plus tard ?

Les personnes actives. Et donc, concrètement, vous financez actuellement non pas votre propre pension mais celle des retraité(e)s actuel(le)s. On appelle cela le système de distribution. Avec les années, le nombre de personnes actives par retraité diminue. Parmi les raisons, l’allongement de l’espérance de vie ou la baisse de la natalité.

Vous l’avez compris : le système actuel de paiement des pensions est sous pression.

Un niveau de vie confortable à la pension ?

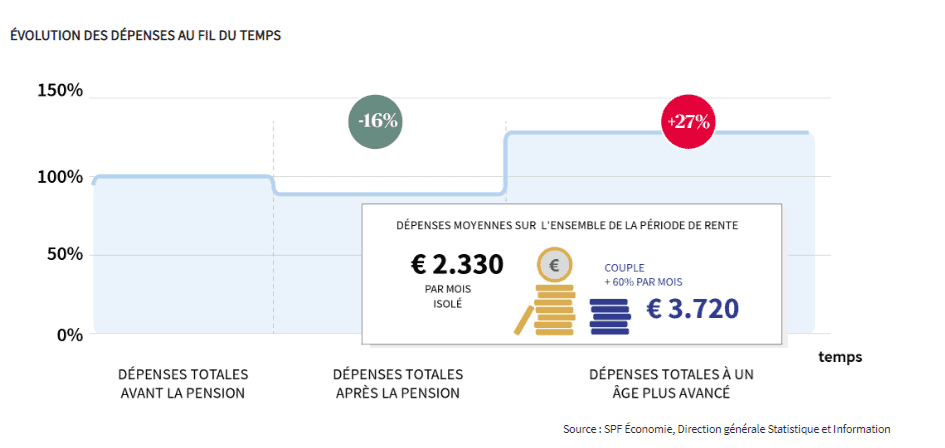

La pension est synonyme de plus de temps libre, et donc de dépenses accrues. Disposerez-vous de moyens suffisants pour jouir d’un train de vie confortable ? Ou devrez-vous revoir vos ambitions à la baisse, qu’en sera-t-il de votre état de santé et des dépenses qui y sont liées ?

Moins de rentrées financières à la retraite… et moins de dépenses ?

C’est vrai, en tout cas dans la toute première période de votre retraite. Mais vos dépenses, de santé surtout, vont rapidement augmenter.

Donc, en réalité : MOINS de rentrées… et PLUS de dépenses.

Est-ce tenable à long terme, à votre avis ?

Epargner avec l’aide du fisc

Particuliers

Epargne-pension

Epargne Long Terme

Groupe (complément personnel possible via l’employeur)

Indépendants

Possibilité de souscrire les épargnes du particulier, sauf la groupe.

Pension libre complémentaire (sociale)

CPTI

EIP (si en société)

Epargner sans avantage fiscal

Tout le monde n’est pas égal devant la pension, et chacun la prépare selon ses propres moyens.

Mais chacun peut tenter de tirer le meilleur parti des quatre piliers de la pension :

Nos conseils

Commencez à économiser le plus tôt possible et souvent.

Profitez de l’effet boule de neige des intérêts. Ce que l’on appelle les intérêts composés, à savoir les intérêts sur les intérêts.

Adoptez une stratégie gagnante !

Assurez-vous que votre stratégie d’épargne corresponde à votre profil d’investisseur et à votre horizon de placement.

Beaucoup de gens passent en effet à côté de beaux rendements sur des fonds dont ils n’ont pas besoin durant 15, 20 ou 30 ans !

« On ne met pas tous ses œufs dans le même panier me disait déjà ma grand-mère ».

Les fonds d’investissement peuvent constituer une bonne solution, car ils assurent une répartition judicieuse entre régions et secteurs, entre actions et obligations. Investir dans un seul fond peut déjà assurer une meilleure répartition par rapport à un investissement dans une ou plusieurs actions ou obligations.

Pensez à long terme. La bourse est en principe gagnante sur le long terme.

Vous avez peu d’expérience en bourse et vous redoutez ses sautes d’humeur ?

Vous avez peu ou pas de temps à consacrer à cette gestion ?

Vous privilégiez d’investir des montants raisonnables ?

Si vous avez répondu OUI au moins une fois à ces trois questions,

alors les assurances vie mixtes des branches 21 et 23 peuvent correspondre à vos besoins.

Notre conseil ultime

Avant de se lancer tête baissée dans le premier train qui passe.

Rappelons-nous ce que dit la sagesse populaire « tout ce qui brille n’est pas or »

!!! Laissez tomber une bonne fois pour toute toutes les propositions de moins de 8 ans d’épargne !!!

Plus tard, c’est déjà demain voire après-demain !

Vous avez sans doute un compte d’épargne. Il est utile pour les dépenses non prévues ou les aléas de la vie. Mais totalement insuffisant pour préparer correctement votre retraite !

Et la question des taux 0% voire négatifs est posée alors que les taux officiels de rendements sont déjà de 0,01%.

La menace de taux négatifs sur l’épargne ne plane pas vraiment, le taux zéro pourrait bientôt s’imposer.

Le CEO d’ING Belgique, Erik Van Den Eynde, a averti dès le mois d’août que « le minimum légal n’était plus tenable et qu’il était temps d’envisager des taux nuls ».

En théorie, la prochaine étape serait que le taux sur ces comptes tombe en territoire négatif. Mais cela semble peu probable, à court terme du moins. Pour compenser, les banques pourraient augmenter les frais liés aux comptes à vue ou limiter le montant que les particuliers sont autorisés à déposer sur un compte à vue et/ou d’épargne.

Source : L’Echo 23 octobre 2019

Les frais bancaires vont augmenter en 2020.

Source : RTBF Info 13 novembre 2019

⚠️ Très important : l’inflation

Définition : L’inflation est la perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix. Il s’agit d’un phénomène persistant qui fait monter l’ensemble des prix, et auquel se superposent des variations sectorielles des prix.

Votre épargne va fondre comme neige au soleil si vous n’agissez pas !

Si vous ne disposez pas d’un patrimoine immobilier suffisant ou si vous ne souhaitez pas vendre votre bien, le 4e pilier sécurisé sera utile pour vous assurer des revenus réguliers.

De ce fait, nous vous offrons une étude personnalisée de vos souhaits et besoins. Nous referons le point avec vous année après année afin d’affiner ce qui doit l’être.

La transmission de patrimoine et la gestion des cycles de vie font partie de notre quotidien.

Nous vous offrons la garantie de la réactivité quelles que soient les étapes de votre vie.

Un renseignement ou une solution à vos questions ? Contactez-nous.